ตลาดหุ้นในสหรัฐกำลังเผชิญแรงกดดันขณะที่ฟิวเจอร์สลดลง ดัชนี VIX เพิ่มขึ้น และอัตราผลตอบแทนพันธบัตรรัฐบาลลดลง—ส่งสัญญาณถึงวิกฤตโครงสร้างที่อาจเกิดขึ้น

ความตื่นตระหนกเริ่มต้นไตรมาสที่ 2

สัปดาห์แรกของเดือนเมษายนกลายเป็นช่วงเวลาที่แย่ที่สุดสำหรับหุ้นสหรัฐตั้งแต่เดือนกุมภาพันธ์ 2020 ดัชนีหลักตกลงมากกว่า 9% ในช่วงเวลา 5 วัน ซึ่งเกิดจากความผันผวนทางเศรษฐกิจทั่วโลกที่เพิ่มขึ้น โดยเฉพาะการเพิ่มแรงกดดันทางภาษีของสหรัฐ นักลงทุนกำลังหนีจากสินทรัพย์ที่มีความเสี่ยงอย่างมหาศาลและจัดสรรทุนไปยังเงินสดและทรัพย์สินที่ป้องกันความเสี่ยงมากขึ้น

ความตื่นตระหนกยิ่งทวีขึ้นโดยการขาดทิศทางที่ชัดเจนและความผันผวนที่สูงขึ้นระหว่างวัน

ดัชนี S&P 500 ปิดการซื้อขายวันศุกร์ที่ 5,074 จุด และเปิดวันจันทร์ด้วยการลดลงอย่างมาก ฟิวเจอร์สลดลงเพิ่มเติม 5% และหากแรงกดดันยังคงอยู่ในเซสชั่นหลัก อาจเกิดการลดลงต่ำกว่า 4,860 จุด ซึ่งเป็นแนวรับสำคัญที่ถือตัวมานานหลายเดือน หากตกลงต่ำกว่าระดับนี้ เป้าหมายถัดไปคือ 4,772, 4,682 และระดับวิกฤตที่ 4,592 ซึ่งจะเป็นการถอยหลังกลับทั้งหมดของกำไรจากการเพิ่มขึ้นก่อนหน้า

ดัชนี Nasdaq 100 ก็กำลังเคลื่อนเข้าสู่พื้นที่อันตรายเช่นกัน ฟิวเจอร์สกำลังทดสอบระดับ 16,540 หากมีการยืนยันการเคลื่อนต่ำกว่า 16,480 ดัชนีจะอยู่ในเขตที่มีความเสี่ยงสูง โดยมีเป้าหมายที่ 16,096, 15,714 และระดับสำคัญ 15,330 ทำให้เป้าหมายเหล่านี้อาจทำได้ภายในไม่กี่วันเนื่องจากอัตราการขายที่เพิ่มขึ้นและการยอมจำนนที่กว้างขวาง

ดัชนี Dow Jones กำลังอยู่เหนือระดับ 36,900 แต่ความกดดันที่ระดับ 36,667 กำลังเพิ่มขึ้น การแตกของที่นั่นเปิดทางไปสู่ 36,409 ตามด้วย 35,990 และ 35,315—ซึ่งเป็นระดับสนับสนุนระยะยาว

การเคลื่อนไหวของตลาดในปัจจุบันสะท้อนถึงไม่เพียงแต่การถอยตัว แต่เป็นการเกิดแนวโน้มขาลงใหม่ ปริมาณการขายที่เพิ่มขึ้นบ่งบอกถึงการปรับเปลี่ยนโครงสร้างการประเมินมูลค่าทรัพย์สินและการปฏิเสธสมมติฐานเดิมๆ ของมูลค่าที่เหมาะสม

มุมมองทางเทคนิค: ตลาดมีความเสี่ยง

จากมุมมองทางเทคนิค ตลาดอยู่ในสภาพที่หาได้ยาก—ซื้อเกินไปในการแกว่งสูง ขายเกินไปในด้านราคา ซึ่งสร้างพื้นที่สำหรับการฟื้นตัวทางเทคนิคระยะสั้น

อย่างไรก็ตาม การฟื้นตัวดังกล่าวมีแนวโน้มที่จะถูกใช้โดยผู้เล่นในสถานประกอบการเพื่อลดการเสี่ยงระยะยาว มากกว่าการเริ่มต้นตำแหน่งเสี่ยงใหม่

ตัวบ่งชี้ RSI และ MACD ในกรอบเวลารายวันและ 4 ชั่วโมงอยู่ในโซนสุดขีด ซึ่งปกติแล้วจะมาก่อนการฟื้นตัวแก้ไข แต่การไม่มีการยืนยันจากปริมาณและระดับ VIX ที่สูงทำให้เกิดความสงสัยในความน่าเชื่อถือของสัญญาณเหล่านี้

การแตกของระดับสนับสนุนหลักใน S&P 500 และ Nasdaq 100 ลดความเป็นไปได้ของการฟื้นตัวแบบรูปตัว V อย่างมาก อดีตโซนสนับสนุนตอนนี้กลายเป็นพื้นที่ต้านทาน สำหรับ S&P 500 ระดับเหล่านั้นคือ 4,917, 4,952 และระดับสำคัญทางจิตวิทยา 5,000—แต่ละระดับอ่อนไหวต่อแรงกดดันในการขายใหม่ รูปแบบเดียวกันก็กำลังเกิดขึ้นในดัชนีอื่นๆ

โครงสร้างทางเทคนิคมีลักษณะเหมือนการแตกของแนวโน้มอย่างชัดเจน ถูกทำเครื่องหมายโดยระดับต่ำสุดใหม่และการเปลี่ยนเป็นเฟสดัชนีหมี

ความแตกต่างระหว่าง VIX-yield: สัญญาณเตือนระบบ

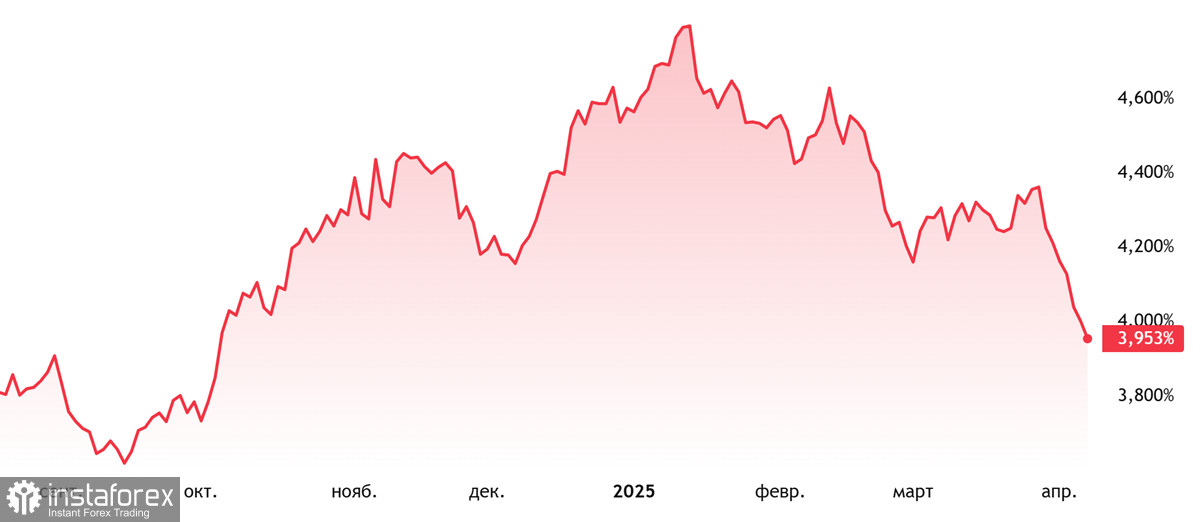

อาจจะเป็นการพัฒนาที่บอกใบ้ที่สุดของสัปดาห์คือความแตกต่างที่ชัดเจนระหว่างดัชนีความผันผวน VIX และอัตราผลตอบแทนของ US Treasury 10 ปี ซึ่งเป็นตัวบ่งชี้คลาสสิกของความไม่มั่นคงทางโครงสร้าง

VIX ซึ่งเป็นบารอมิเตอร์ของความวิตกกังวลในตลาด ได้ทะลุเหนือระดับการต้านทานเดิมของมัน และตอนนี้อยู่เหนือ 45 ซึ่งเป็นระดับที่เห็นได้ครั้งสุดท้ายในช่วงวิกฤตระบบสำคัญ รวมถึงการระบาดใหญ่และช็อกในระบบธนาคาร หากโมเมนตัมปัจจุบันยังคงดำเนินไป เป้าหมายต่อไปของ VIX คือ 46.76, 50.75, 53.22, และ 57 ระดับสนับสนุนอยู่ที่ 41.25, 37.26 และ 34.80

พร้อมกันนี้ อัตราผลตอบแทนของ US Treasury 10 ปี ลดต่ำกว่า 4.16% กำลังทดสอบระดับที่สำคัญทางจิตวิทยา 4.00% และ 3.90% ซึ่งไม่ใช่แค่ตัวชี้วัดทางเทคนิค แต่เป็นตัวแทนของความคาดหวังในการเห็นด้วยเกี่ยวกับเศรษฐกิจ การแตกต่ำกว่าระดับเหล่านี้สะท้อนถึงการหลบหนีไปยังความปลอดภัยที่มากขึ้น และความกังวลที่เพิ่มขึ้นเกี่ยวกับการชะลอตัวของเศรษฐกิจ

เป้าหมายการลดลงของอัตราผลตอบแทนเพิ่มเติมรวมถึง 3.70%, 3.62%, และ 3.32% ซึ่งเป็นระดับที่มักเกี่ยวกับสภาวะถดถอยในอดีต

การรวมกันของความผันผวนที่เพิ่มสูงขึ้นและการลดลงของอัตราผลตอบแทนแสดงถึงข้อความที่ชัดเจน: นี่คือมากกว่าความตื่นตระหนก มันบ่งบอกถึงการเปลี่ยนแปลงในแนวคิดตลาด เป็นการถอยห่างออกจากความเสี่ยงในท่ามกลางความต้องการพันธบัตรรัฐบาลที่เพิ่มขึ้น

สรุป: การเปลี่ยนแปลงเชิงโครงสร้างที่เกิดขึ้น เฟสขาลึก

พลวัตของตลาดในปัจจุบันบ่งชี้ถึงการเริ่มต้นของการเปลี่ยนแปลงเชิงโครงสร้างในความเชื่อมั่นของนักลงทุน ความแตกต่างระหว่าง VIX และอัตราผลตอบแทน 10 ปีไม่ใช่ความผิดปกติชั่วคราว เนื่องจากสะท้อนถึงการประเมินโอกาสทางเศรษฐกิจมหภาคใหม่

ความผันผวนที่เพิ่มขึ้น การสนับสนุนที่ลดลง การยอมจำนนของสัญญาซื้อขายล่วงหน้า และการกระแสทุนเข้าสู่พันธบัตร ล้วนแสดงถึงการเปลี่ยนจากเฟสการแก้ไขเข้าสู่ตลาดหมีที่ยั่งยืน

ตราบใดที่อัตราผลตอบแทนพันธบัตรยังไม่เสถียรและความผันผวนยังไม่ลดลง ตลาดยังคงมีความเสี่ยง การฟื้นตัวชั่วคราวอาจไม่เปลี่ยนแปลงแนวโน้มที่ลดลงโดยรวม การตัดสินใจของ Federal Reserve และข้อมูลเศรษฐกิจมหภาคที่จะมาถึง จะเป็นปัจจัยสำคัญในการกำหนดเส้นทางในอนาคต

ณ ตอนนี้ นักลงทุนควรรอบคอบ ลดการเปิดรับสินทรัพย์เสี่ยง และติดตาม VIX และอัตราผลตอบแทนของ Treasury อย่างใกล้ชิด ทั้งสองสิ่งนี้ตอนนี้เป็นตัวชี้วัดแนวโน้มสำคัญของตลาด