MobileTrader

MobileTrader � �������� ������ ��� �����!

���������� � ��������� ����� ������!

16.04.2025 12:43

16.04.2025 12:43

����� ������� ������ ��� �������� � ������������� ������������ � ����� ����� ����������� �������� �� �������. Nvidia ����� �������� ��������� ��-�� �������, �� ���������� ������������ � �������. ������ ���� ������������ �������. Meta ������� ���� ������������ �����. � ����� ��������� � ��������� ������. ���������, ��� ��� ��� �������� �� ����� � ��� ����� ����� ����� ��� ��������, ������� �� �������� �� ��������������, � ���������� �� � ����

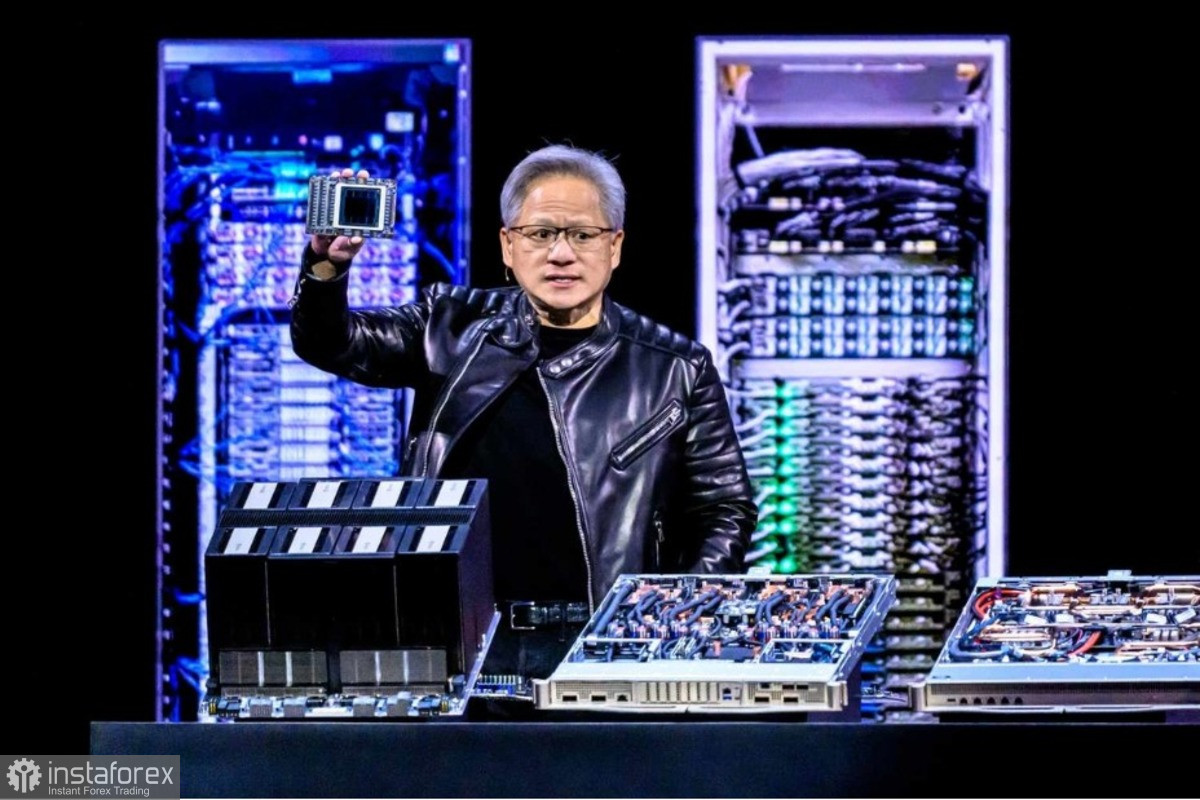

�������, ����������� ������, ���������� �� ������������ � � Nvidia ����� ���������� ������. � ���� ������ ������������, ������ ������ �� ������� ���� H20 � ����� ����� ������ �������� �� $18 ���� �������, ��� ��� �������� ���������� ������ � ������� ����� ������������ � ��� � ��� ��� ��� ������ ��� ����������, ������� ��� ��� �����, ��� ���������� ������ ���������� ��������.

� ������� �������������� ����� ��� � ������ �������� ����� ����� � ���������������, � ���� �������� �� ������ �� ������� ������ � Nvidia. ������������� �������� ������ ���������� ��������� �������� ��������� � ����� �� ��� H20 � ��� �����, ������� Nvidia ����� ���������� ��������, ����� �� �� ������� ������� ���������� �����������. ��, ��� ���������, ������� ������������� ���������� �� ���-�� ������. ������ H20 �������� ��� ������ ������ �� �������������� ����, � ����� �������� � ����� ��������� ��������� ��������. �������� � ���������������� � ��������.

�������� ��� ��������, ��� ������ � ������� �������� �� �������� ������� ����� $5,5 ���� ��-�� ������������ ����� � ����������� ������������. � �� ������� ����������, ���� ������ ����������, Nvidia ����� ������������� $14�$18 ���� ������� �� ���. ��� �� ��������� ������, � ������ ���������� ����� � ��������� ������.

������ � ���, ��� H20 ��� ��� ��� �������� Nvidia �������� �������: ��� ���������� � ����� �� ����������� 2023 ����, ����� ��� ���� ����� ��� �������������� H800. ����� ��������� ��� ������, ������� �� �������� �������� �������, �� ��������� ������ �������� ��� ��������� � ������, ��� �� �������� � ������ ������. ������ ��� ������� �������� � �� ����������� ������������ �������. ��� ��������� � ����������, ��� ��� �� ������� � ��������� ��������������� � � ������, �������� ������������.

����� �� ���� ������ � ��������. ��� ��������� ��� �� ��������: ������� ������� ���������, ����� � ���������� ����� �� ����� �������. ����� Nvidia ������� ����� �� 6%, ������ �����������, ��� ���� ��������������� �������� �� �� ����� ��������������� ���������� ������ ����.

��� �����, ����� ��� �� ������ �������: ���� �� ����� �� � ����� ���������� ����. ���� ���� � ��������, ��� ���������� ������������ ����� ������������ �������� � � �������������� ������������� ��� ����������� �������. ���� �� ��������� �����, ����� �� ������ ���������� ���� �� ��������������� ������� ����� � �� ������ ��� � ������ ��� �������������� �����.

����� ������� �������� ��� ������ ������ �������� ����������� ������, �������� ����� ��������� ���������� ��-�������� DeepSeek, �������, �� ������ ����������, ������ ������ ���� � ������� ����������� ������.

�� ���� ���� �������� ��������� ��������� ������������ ������� �� ����� Nvidia: �������� �������� ������� �� $500 ���� � ������������� ��-�������������� � ���. ��, ����� ������������! ��� � ������, � ���������������, � ����, � ���� ���� � �� �������������� �� ��������. ������������ ��� �������� � �������, � � ������ �������� ����� �������. ��� ��������, ��� �����������. �� �������� ��� �� ������� ��� ��������� ��������, ������� ��� �������������� �������: ���� �� ������� �������, ����� ���� �� ������������ ����� ��� �����.

������ �������� � ���, ��� ����� ��� � � ���� �������� � ����� �� ���������� ������ ��� ��-�����. � ������ ��������� ����� �� ��� ��� ������ ���� �� ���������. ��, ���������� �������� ������ � ������, �� ���� Microsoft, Amazon, Meta, ��� ������ ����� ���������� �� ��-��������������. ������ � ���� ���� �� ������� �������� $371 ����. �� ��� ��� ����� �� ������������ ������������� ������ ���������� �����������. � ���������, �������, ��� ��������.

������� ����� Nvidia � ������ ���� �� 17% ��� ��� �������� �� ������� ��������� � ���������, ������� ���������������� � �������� ����. �������� ��-�������� �������� ��������������� �������, �� ������ �� ������� ��� ������ ������� �� ������������ �������. ������ �� ������������ ������ ��������� ������� � ������������� ���������, � �� ����������� �� ����? ���� �� ���� �� ���� �����-�� ������������, ��� ����� ������ �������� ��������� ���������� ��������� ������� ������ ����? ���� ����� �� ��� ������� ������������ � � ������ ��� ������ ����� ��������� ���������� �����.

��� ��������� �������� ������������ ������������. � ����� �������, Nvidia �������� ����������� ������� � �������� ��-����� � �� ���������� ��-�������� ��� �����������. � ������ � ������ ������ ������ ����� ��������������� ���������, ������� ����� ���������� ������-����� �������, ��� ��������� ��������.

������� �� � ������ ������? ��������. �������� ���� �������� � ���������� 12�18 �������, ����� ����� ������ ������������� ������ �� ����������� ������������ � ��� � ����� ����� ������� �� �������� ��������. �� ����� �������: ��� ��� �� ��� ����������� ����, � �������� �������� � 2023 ����.

����� ���� �� ������ � ������������� �������, � � ���������� �� ����� ���� � � �������� ��������� � �������� �����������. � ��, ������������� ���������, ��������, � ����� ��������. �� ����� �� ��������� ������������� ����������, ���� ��� �����, ��� ���� � ��������� ��� ���������� ������� ����.

����� ����� ���������, ������ �������, � ��������� ��� ������ ���������� ������ ������ �������� �����, ��������� ������ ��, ��� ����� ����� ����� � ����� � ������. � �����, ���� �������, �� ���: ������ ����� � ���������� ������. � ���� ������ ���������, ������ ������ ������������ ��������, ����� ������� ��� ������������ ������ � ��� �� ���� �������� ����� �� ������ ��������� ����, � ������� ����������.

�� ���� ������� ���������������� ������ ����� �������������, ��� ������ ������ ������-������� ��� �� ������� ������ ���������� �����. � ����� ����� ���������� ������� ������������ ��������, ���������� �� 1,7%, �� $3 290,10. � ���� ��������������� �� ������� ��������, �������� ������� �� ������� ������������ � ��������� �������� ����������, ���� ������ �������� �� ��� ��������, � ��� ���������� �����, �������� ��� ���� ���� �����������.

����� ������������ ������ �������� �� ������ ��������� ������ � ��� ��������� �� ���� ������� �������. ����� ������ DXY �������� �� 0,5%, ��� ������� ������ ����� ��������������� ��� ���������� ������ �����. ��� ������� �������� ��� �������, ������ �� ������� ������ ��������� ����� ��� ��������: ������� �������, ���������� ���������� ������ � ��������� ������� � �������-��������.

������ ��� ������� � ������ ����� ��� ����������. ������������� �������� ������ ���������� ��������� �������� �����. ����� �� ��� ������������ ������������� � ������������� �������, ������������� �������������� � ������ �������� ������ ������� ������� ��� ������������� � ����������������.

����������� ������ ������������� � ���������� � ������: ����� ����� ���� ������ �� ����� �������� ��������� Boeing, ������������ ����� ������� �� 145%-��� ������� ��� �� ��������� ������.

������� � ����� ���� �� Nvidia, ������� �������� � $5,5 ���� ������� ��-�� ����������� �������� ��-����� H20 � �����, � � ����� ������� �������� ���������� ������������� �������. ����� ���� ���������� �������� ������ ��������� ��-�� ������������ �������, ���������� ��������: �������� ������ ��� ������� � �� �������, � �������������.

� ����� ���������� ������ ��������� ���� ������ �������� ������������ � ��� ���������� ����������� ����� ����������� �� �����. � ������ ���� ������ ��������� ��� ����� ��� �� 25%, � ��� �� �������, � ���������� ���������. ����� ���� �� ������ �������������� ��������. � ANZ �������� ������ �� ����� ���� �� $3600 �� �����, � 6-�������� �������� � �� $3500. � Goldman Sachs ���� ��� ������: ��� �������, ��� � �������� 2026 ���� ������ ����� ������� $4000. � ���� ����� ������ ����������, � �������� ��������������� ��������������� �������������� ��� ��� �� ������� ��������������.

�������������� ��������� ����� ������ ��������� ���������� ��������. ��� ������ ���������� ���������� � ����, ��� �� ����� ���� ��� ��� �������� ��� ������ �������� ������, ��� ������������� ��������� ������� ������� �����������. ���������� ������ ��������� � ���������� ��������� ������ � ������, ��� �� ���������� ������ �����, ���������� � ���� ������� ���� ����� �������������������.

�� ���� ���� �������������, ��� ������ ���������� � ������� ETF ������, � ����������� ���������� �������������� ������ � �������, �������� �� ���� ���������� ������� � ������� ��� � �������������� �����.

�� ������� ���� �� � ������. ������� � ���, ��� ������ ����� �������������� ��� ���������� �� ������ ��� ����������, �� � ��� ����� ��������. ��� ���� ��� �������� � ������������� ������������� ���������, � �� ����� ��� ������ ���������� ������ ������������ ����������. ��� "�������������� ������" �������� � ������ ������: ������ �� ��� ������� � ������� �����, � ������� ���������, � �����������, � ������ �������� �� �������� ������� ������, ������ �������� ������.

��� ��� ������ ��� ���������? � ������������� ����������� � ������������� ����� �������, � ������ ����� �������������� ��� ���������� ������� ���������� � ����� �� ��������� �������� ��� ��������������� ���������. � ������������� ��������� � ��� ������ ������������ ����� ��� ������������ ������ � �������������� ��������. ��������� ������� �� ������� �������� ����������, �������� � �������� ������������ ������, ������� ���������� ���������� ������������ ��������.

���� �� ��� �� � ������� � ������ ����� ����� �����������! ������� ������������ �� ����� ������, ������ �������� ���� � InstaForex. � ����� ���� �� ����� � ������ 24/7, ���������� ���� ��������� ���������� � � ��� �� ������� ��������� ����� ������ � ��� ������!

Johnson & Johnson, ���� �� ������� ������������ �����, ���������� � ����������� ������� ���� �������� ����������. �������� ��, ������� ����� ��� ����� �����. �� �� ���� ��� ���������� ����� ������������� ����� ��������� �������: ����� ��� ������� ��������� ������ ������ �� ���������������� ������, � ������ J&J ����� ��������� ����� �� ������ ��� ������. � ���� ������ ���������, ��� ���������� �� ����������� �������� � �����, ��� ��� �������� �� ����������� �������� � ������ ���������� �� ����� �������������, �������� �� ������� ����������.

������� �������������� �������� �� ������� ������ ����, Johnson & Johnson ������ ��������� �������� ���������� ����-�����: �� ������ ������� �������� ����������������� ������� �������� ������� �� 2,2% � ��������� $2,77 �� �����. ����� ������� �������� $21,9 ����, ��� ����� ���� ����������.

������� �� ��� ������� ��� ���������: ��������� ������� � �� $10,50 �� $10,70 �� �����. � ��� ������ ��� �������� �������������� ������� (�������� 25 ������ �� �����), ��������� � �������� ������������� Intra-Cellular Therapies �� $15 ����. ��������, ��� ������ ��������� ��� J&J ����� �������������� ����������� � ������� ���������� �����������, ������� � ����������� ����� ����������� ������� �� ���������������� ��������.

�� ������ ������, �������� �������� ���������. ��������� �������� ���������� �������� �������� ����������� �� ���� �������� �������� ��������������. ������ �������� �� ������� �������, �������� �� ����� �������� ���� ���������. ����� ������ ������ ��������: � 2025 ���� �� ����� ����� ���������� ����� ������ ������������������ ������.

��������� ��� ������� ����� �� ��� ������� �� ��, ��� ���������������� �������� �� ��������� � ������� �� �������� �����. � �� ���� ����� ��������, ��� ������������� ������ ����������� ������������� ������� ������������ � ��� � ���, ������� ��������� ������������ ��� ���������� ������� ������. ���� ��������� ��� �� ������ ��� ����������� ������, �� ��� ���� � ����, ��� ��� ������ �������.

����� ��� ���������� �������� J&J ��� ���� ��������� ��������� ����������� � ���� ������� � ������������� ������������� ������������� �����. � �������� �������� �� �������, ��� �������� �������, �������������� �������������� ������, ����� ������� �������� �� ����: ����������� ����������� �������� � ��� ������� ���������, ����� ��� J&J ���������������� �� ������������� � ���������� ����������, ������� ���� �� ������� ��� ����.

������ ���� ��� �������� ������ � �������� ������� �������. ���� �� ����������� ���������� J&J � Stelara, ����������� ��� ��������, � ������ ��������� ������ � ��� ����� ������������ � ������������ �� ������� ���������� ��� � ���, ��� � � ������. ����� �������������� ������, �������� ������ ������ �� ����� ��������.

� ��� ���� ����� �������. J&J ��-�������� ������� � �������� �������� ������� �� �����, ��������� � �������, � ������ ������� ��� �������� ��������� ������� ��������������. ������� ���� �� ������� ������������ ���������� � �������� ������������ ������������, ������� � ��������� �������� �� ������ $8 ����, ��� ��������� ���� ��������� ����������, � � ���������� ��������, ��� ���� �� ���� ��������� ���������� �������� �������� � �������� ����������� �������� � ��������� ������������� ����� ������ � ����� ��������� � ���������� � ������.

��������� ��� �������� ��������� ���������� ��������. �������� ��������� ������� ����� $55 ���� � ������������ ��������� � ��������� ������ ���� � � ������������, ������� ������������ � ����������. ��� ����� ������������� ��� ��������� �� ������������ ������ � ������� ������������������ ���������� ����� �������� ����������, ������ ���� ������, ��������� ��� ���������� ������ ������� �������� �������� �� ����������� �������� ��������. ��� ������� ����� ������������� ������� � ���������, ����� ������ ����������� ������� ���������, ��� ��������� �������� ������ ��� �������������� ����, ���������� �������� ����� J&J ��� "�����" �������� �� ���� �������������� �������� �� ������� �������.

������ ��� ���������? Johnson & Johnson �������� ������� ������� � ���������� ��������, �� 2025 ��� ����� ������ � ��� ������������ ������ �����������. ���� �������� �������� ��������, ������ ����� �������� � � ����� ��������� ���� ��� ������� �� �����. � ������ �������, ���� ������������� ���������� ��� ������� ���, ����� �������� ������� ������� � �����. � ����� ������, ��� ���� �� ��� ������ �������, ����� �������������� ������� �������� ������������ � ������������ ����������������� � � � ���� ���� ��������� ��� ����� ����������� ��������. ������� �� ��������� � ������ ������ �����������!

���� ��� ����� ��������� ��������� � ���������� ������� ��������������� �������, � ���������� ��������������� �� ����� ������� ����� � � �� ���� ��� � ������� ���� ���� ���������. � ������ ������ �� �������� � ����������� ��� ���� ������ � �� ��������� ���������� ������, � ��������� � ����. ����������� �������� �������� ��� (FTC) �������� Meta � ���, ��� ������ ������� ����������� �������� ��������� ������ ������� ����, ��� ���� ��������� ��������� ������. � ���� ��������� ���������, ����� ����������� ����� ������� ��� ���� ��� ���� �������� ���������, ��������� �������� ����� ��� ����� Meta � ������ ���������� ����� ������� �� ������������ �������� �����������.

� ���������� ��������� ������� ��������������� ������� ������ Meta, ������� ����� ���������� ���������� ��������������� ������������ �� ��������� �����������. ����������� �������� �������� ��� �������� �������� � �������� �������� ��������� ����� ����������� �������. � ������ � ��� �������� ������: ������� Instagram �� $1 ���� � 2012 ���� � ������������ WhatsApp �� $19 ���� � 2014-�. ������ ��� ������������, �� ������ ����������, ����� ������ ��������� "�������� ��� ���������", ����������� Meta ��������� ������������� ����������� � �������� ���� ������������� �� ����� ���������� ��������.

FTC �������� Meta � ���, ��� ��� ����������� ������������ �������, �������� ������� � �������������� ����������, ����� ��������� ������������� �����������. Instagram � WhatsApp, �� ������ ����������, ���� �� ������ ���������������� ��������, � �������� ��� ������� Facebook, � ������� ���� �������� ���� �� ��� ��������, � ��� "�������������". � ������������� � ���� ������������������ ������ � ���������� ��������� ����������, � ������� �� ����� ������� ��������������� ������ ������ Instagram � ��� ������������ "���������" Facebook �� ��������� ����������.

���� �� ���������� ��������� �� 2011 ��� ������: "���� Instagram ��������� ����� ��������� ������� ��� ��� ����� Google, �� ����� ���� ��� � ��� ����� ���� �������, ������� ��������� ��������� ��� ����������, � � �������� ����� ���������������� ���� ��� ������ ���������".

Meta, ����������, �������� ��� ���������. ������ �������� ��������, ��� Instagram � 2012 ���� ��� ��������� ��� ������ � � 13 ������������, � ����������� � ��������� � 2-����������� ���������� ������ ��������� ����������� � �������� ����� Meta.

�� �� ����� �������� WhatsApp: �� ���� ���������� ������������ �� �������, � ������ ��������� ���������� � ���������� Meta. ����� ����, �������� ����������, ��� � ��� ��� ����� ���������� ���������. ������� Meta ����������� �� � ���������, � � ������� ��������, ������ ��� TikTok, YouTube, Snapchat. ��� ��� ���� ��� � ���� ���������, �� ������ ����� �� ��� �� ���� � �� � ����� ��������.

������ FTC ����������: ��� ������ � ����� �� ���������� ������-����������, � ��� ���������� ������������ ����������, ����������� �� ���� ��������, � � ������������ ����� ��������� �������������� ���������� �� ����, ��� �� ������ ������� � ������������ ���������.

� ���� ���������� �������������� �������. ��������, ����������� ������� Meta ������ Snap � 2013 ���� �� $6 ����. ��� ���, �� ������ FTC, ��������������� � ��������� ���������: ������ ����������� � �������, � ���� �� ������� � �������� � ��������������.

���� ������ ���� ������ ������ ��� Meta. ���� ��� ������� �� ������� ��������, ���������� �������� �����������: WhatsApp � Instagram ����� ��������� ����� ��-��� �������� Meta. � ��� �� ������ ����������� �������������, � ���� �� ���� ������-������, �� ��������� ���������� �������, ����������, �����-����������� � ������.

������ ����������� � ����� ���������� �������� �������������. Instagram, �� ��������� ������, �������� ����� �������� ��������� ������� Meta � ��� � ����� $37,13 ���� � ���. ����� ��� � � ������� ������ ��� ������� ������.

�������, �� ������ ���������, ��������� ����� ���� �������. � ������ ������ ��� �������� ��� ���������� ��������� ������� � ����������� ����������� � ������. � ������ � Meta ����� ����� ������ ����������� ����, ������� �������� �������� ��������������� ������.

��� ���������� �������� �������������. � ����� �������, ����� ������������: ���� Meta ������������� �������� ������� Instagram � WhatsApp, ��� ������ �� �������, ���������, �������� � ������. � ������ � ����� ���� �� ������� � ���� ����� ������ ������� ���������� �������� �������.

��� ������� ��� ���� ������������: ������ � ��� ����������, ��� ����� ������������� ������� � ��������� ������. ������ � ��� �����������, ��� ������ ������ �� ��, ��� Meta ���� �������� ����, ���� ������� ����������� �����������, � ������� �������� ������ �������� ������ �����. ������� � �� ���� � ���� �����������. �������������� ��������: �������� ���� � InstaForex � ������� ����� ������ ��� ����� ����� ���� ��������� ����������!

MobileTrader � �������� ������ ��� �����!

���������� � ��������� ����� ������!

���� ��� ������ ����� �������� � ���������� ����� ������� �� ����� ���������� �������. � ����� ������� ���� ��������, ������� ����������� � �������� ���� �������� �� ������. ��� ������ ������ ���������� ������ ����������������� ����������� � ������������ ��������� ��������������.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.

�� ���� �������� �������� ������ ���������� �� e-mail editorial-board@instaforex.com

�� ���� �������� �������� ������ ���������� �� e-mail editorial-board@instaforex.com