�������� ����� ��� ��� ���������: �������� ��������� � ������, VIX �� ����������, ���������� 10-������ ��������� ��������� � ���������� ����������� ������?

������ �� ������ ��������

������ ������ ������ ���������� ��� ������������� ��������� ����� ������ � ������� 2020 ����. �������� ������� ���������� ����� ��� �� 9% �� ������ ����������. �� ���� ����� ����������� ���������������� �������������� ������ �����, ��������� ��������� �������� �� ������� ���. ��������� ������� ����� �� �������� �������, ��������� ���� ���� � �������� �������.

���������� ���������� ������������ ����������� ������ ���������� � ������� ������������� ��������������.

������ S&P 500, �������� ��������� ������ �� ������� 5074 �., ������ ����������� ������ ����� ����. �������� �� ������ ������ ��� ����� 5%, � ���� �������� �� �������� � ������ �������� ������, ��������� ������ ������ 4860 �. � �������� ���������, ������������ ����� �� ���������� ���������� �������.

���� � ������ 4772, 4682 � ����������� ���� �� 4592 �., ������� ������������� ������ ��������� � ������� ����������.

Nasdaq 100 ����� ������ �����. �������� ��� ��������� ������� 16540. � ������ ����������� ���� 16480 �., ����� �������� � ���� ����������� ����� � ������ �� 16096, 15714 � �������� ������ � 15330.

� ������� ���������� ������ � ������������ ���������� ��� ���� ����� ���� ���������� ��� � ��������� ���.

Dow Jones ������������ ���� ���� 36900, �� �������� �� ���� 36667 �����������. ������ ����� ������ ������� ������ � 36409 � ����� � � 35990 � 35315, ��� �������� ������ ������������ ���������.

������ ������������� �� ������ ��������, � ������������ ������ ����������� ������. ������ ���������� �����������, ��� ������� � ����������� ���������� ������� � ������ �� ������� ������� ������������ ������.

����������� ������: ����� ������, ������� ����� ����������

� ����������� ����� ������, ����� � ����� ���� ��������������� �� ������ ������������� � ������������ � ��������������� �� �����. ��� ������� ������� ��� ��������������� ����������� ��������.

������ ���, ������ �����, ����� �������������� ������������������ ����������� ��� ������ �� ������� �������.

���������� RSI � MACD �� ������� � �������������� ����������� ��������� � ����� ����������, ��� ����������� ������������ ������������ �������������� �������� �����. ���������� ������� �� ������ � ������� ������������� VIX �� ��������� ������� ��� ������� ���������.

������ ������� ��������� �� S&P 500 � Nasdaq ����������� ��������� ����������� ��������� ��� ������������.

�������� ������ ������������� ������ ���������� ������ ����������� �������� �� ������� ���������. �� S&P 500 � ��� 4917, 4952 � ��������������� ������� 5000 �., �������������� ���� ������� �������� ������������� ��� ���������� ������� �������������. ����������� ��������� ����������� � �� ������ ��������.

����������� ������ ����������� ������� ��������� ������ � ����������� ��������� ��������� � ��������� � ��������� ����.

����������� VIX � ���������� 10-������ ���������: ��������� ������ ���������� ���������

�������� �������� ������� ������ � ������ ����������� �������� ������� VIX � ���������� 10-������ ������������ ��������� ���. �������� ����������� ����������� ��������� �������� ������������� ����������� ��������������.

������ VIX � ��������� �������� ����������� � ������ �������� ��������� ����� ������������� � ���������� ���� ������ 45, ��� ������������� ����������������� ������ �����������.

��������� ��� ����������� �������� ����������� � �������� ��������� ���������� � ���� �� �������� ��� ���������� ������. �� ��������� � ���� � ������ 46,76, 50,75, 53,22 � 57, ��� ������� ��������� ������� ������. ������ ��������� �������� ����� 41,25, 37,26 � 34,80.

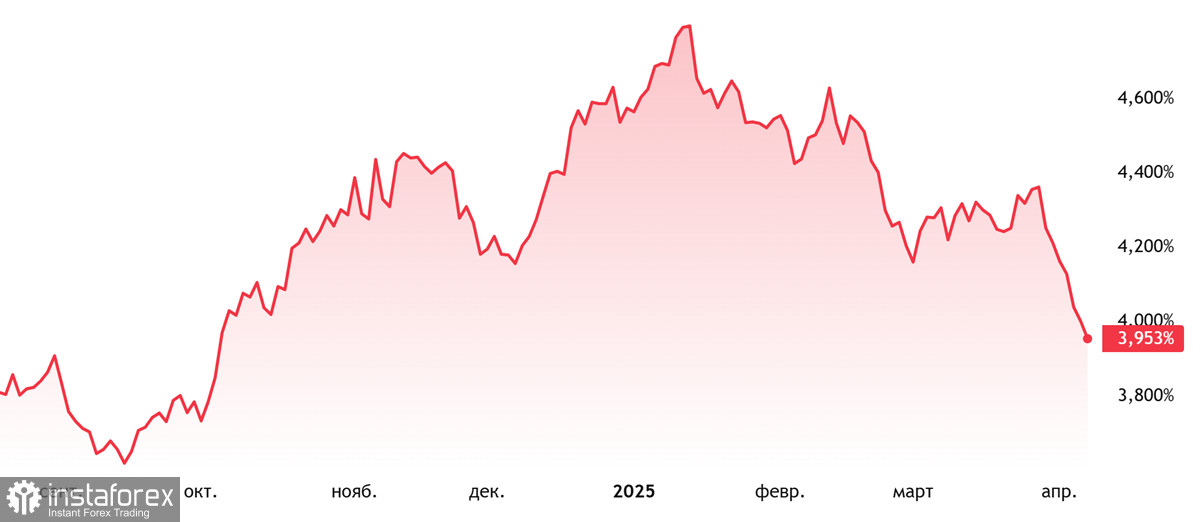

����������� � ���� ���������� 10-������ ��������� ������� ���� 4,16%, ������������� 4% � 3,90%. ��� ������ �� ������ �����������. ��� ����� ���������� �� ������������� ���������. �� ������ ��������������� � ���������� ����� ���������� � ������ � �������� ������ ����� ����������� ���������.

��������� ���� � 3,70%, 3,62% � 3,32% � ������������� ��� ������������ ���������.

����� �������, �������� VIX � �������� ���������� � ��� ������ ������ �� ����� ��� ������������� ��������� ������ �� ��������������� ���������. ��� �� ������ ������, � ������ ������ �������� ���������.

����, ��� � �����? ��������� ����� ��������, ���� ���������� ��������� ���� �����������.

������� ������������ ��������������� � ������ ������������ ������ � ����������� ����������. ����������� ����� �������� VIX � ����������� ������������ ��������� � ��� �� ��������� �������, � ��������� ��������� ���������������� ���������� ������������� ����������.

���������� �������������, ������ �������� �������, ����������� �� ��������� � �������� ������ �������� � ��������� � ��� ��� ��������� �� ������� ����������� �������� �� ���� ��������� � ������������ ���������� ������.

�� ��� ���, ���� �� �������� ������������ ���������� � ���� �������������, ����� ����� ���������� ��������. ���� ��������� ������� �� �������� ������ ����������� ��������. �������� ������� �� ������� ��� � ������������������ ������ � ��������� ������ ������ ���������� ������� ��� ����������� ���������� ��������.

���������� ���������� ��������� ������������, �������������� ���������� � �������� ������� � ����������� ������� �� VIX � ����������� 10-������ ��������� � ������ ��� ������� ������ ���� ���������� �������� ������.