O mercado acionário dos EUA está sob pressão à medida que os futuros despencam, o VIX avança e os rendimentos dos Treasuries recuam — sinais de uma possível crise estrutural.

Pânico marca o início do segundo trimestre

A primeira semana de abril transformou-se no pior período para as ações norte-americanas desde fevereiro de 2020. Os principais índices caíram mais de 9% em apenas cinco dias, em meio à intensificação da turbulência econômica global — especialmente devido à escalada nas tensões comerciais e tarifárias dos EUA. Diante desse cenário, investidores têm abandonado os ativos de risco em massa, realocando capital para o caixa e instrumentos defensivos.

O sentimento de pânico é intensificado pela ausência de uma direção clara no mercado e pelo aumento acentuado da volatilidade intradiária.

Na sexta-feira, o S&P 500 encerrou o pregão em 5.074 pontos e iniciou a segunda-feira com um gap de baixa significativo. Os futuros recuaram mais 5% e, caso a pressão persista ao longo da sessão regular, é provável um rompimento abaixo de 4.860 — um nível de suporte-chave mantido há meses. Abaixo desse patamar, os próximos alvos técnicos são 4.772, 4.682 e o nível crítico de 4.592, o que configuraria uma reversão completa dos ganhos acumulados na alta anterior.

O Nasdaq 100 também entra em território perigoso. Os futuros já estão testando a região dos 16.540 pontos. Um rompimento confirmado abaixo de 16.480 colocará o índice em uma zona de alto risco, com objetivos técnicos em 16.096, 15.714 e o nível crítico de 15.330. Dado o ritmo acelerado das vendas e o clima de capitulação generalizada, essas metas podem ser alcançadas em questão de dias.

O Dow Jones ainda se mantém levemente acima dos 36.900 pontos, mas a pressão sobre o suporte em 36.667 está se intensificando. Um rompimento desse nível abre espaço para quedas em direção a 36.409, 35.990 e 35.315 — suportes de longo prazo.

A dinâmica atual do mercado não reflete apenas uma correção pontual, mas o surgimento de uma nova tendência de baixa. O volume vendedor está aumentando, sinalizando uma reprecificação estrutural dos ativos e uma rejeição das premissas anteriores de valor justo.

Perspectiva técnica: o mercado está vulnerável

Do ponto de vista técnico, o mercado apresenta uma condição rara: sobrecomprado em termos de volatilidade, mas sobrevendido em termos de preço. Esse desequilíbrio abre espaço para saltos técnicos de curto prazo.

Entretanto, é provável que esses repiques sejam utilizados por investidores institucionais para reduzir exposição comprada, ao invés de iniciarem novas posições de risco.

Os indicadores RSI e MACD, nos gráficos diários e de 4 horas, estão em zonas extremas, o que geralmente precede movimentos corretivos de alta. Ainda assim, a ausência de confirmação de volume e os níveis elevados do VIX levantam dúvidas quanto à confiabilidade desses sinais.

O rompimento dos principais suportes no S&P 500 e no Nasdaq 100 reduz significativamente a probabilidade de uma reversão em forma de "V". As antigas zonas de suporte agora atuam como resistência. No caso do S&P 500, os níveis de 4.917, 4.952 e a marca psicológica dos 5.000 pontos estão particularmente vulneráveis a nova pressão vendedora. Padrões semelhantes estão se formando em outros índices.

A estrutura técnica atual se assemelha cada vez mais a uma quebra clara de tendência, marcada por novas mínimas e pela transição para uma fase de mercado em baixa.

Divergência entre VIX e rendimento: sinal de alerta sistêmico

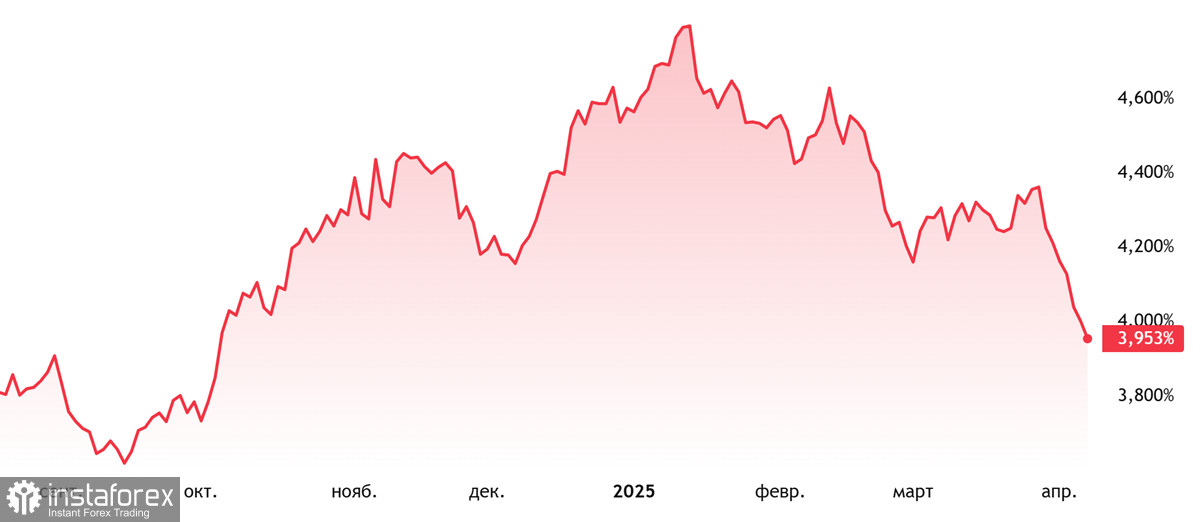

Talvez o desenvolvimento mais revelador da semana seja a acentuada divergência entre o índice de volatilidade VIX e os rendimentos dos títulos do Tesouro dos EUA de 10 anos — um clássico indicador de instabilidade estrutural.

O VIX, considerado o barômetro do medo no mercado, ultrapassou sua linha de resistência de longo prazo e agora se mantém acima de 45 — patamar observado pela última vez durante grandes crises sistêmicas, como a pandemia e os choques bancários. Caso a dinâmica atual persista, os próximos alvos para o VIX estão em 46,76, 50,75, 53,22 e 57. Os níveis de suporte mais próximos situam-se em 41,25, 37,26 e 34,80.

Simultaneamente, o rendimento dos títulos do Tesouro dos EUA de 10 anos caiu abaixo de 4,16%, aproximando-se dos níveis psicologicamente importantes de 4,00% e 3,90%. Esses pontos não são apenas referências técnicas — representam o consenso do mercado sobre as expectativas econômicas. A quebra desses níveis sinaliza uma fuga acentuada para ativos de segurança e um aumento das preocupações com uma possível desaceleração econômica.

Outros alvos de queda para os rendimentos incluem 3,70%, 3,62% e 3,32%, níveis historicamente associados a condições de recessão.

A combinação do aumento da volatilidade e da queda dos rendimentos envia uma mensagem clara: isso é mais do que pânico. Ela sinaliza uma mudança no paradigma do mercado, uma retirada total do risco em meio à crescente demanda por títulos públicos.

Conclusão: mudança estrutural em andamento, aprofundamento da fase de baixa

A dinâmica atual do mercado indica o início de uma mudança estrutural no sentimento dos investidores. A divergência entre o VIX e os rendimentos dos títulos do Tesouro de 10 anos não se trata de uma anomalia temporária, mas de uma reavaliação fundamental das perspectivas macroeconômicas.

O pico de volatilidade, as quebras de suportes técnicos, a capitulação nos mercados futuros e a migração em massa de capital para títulos de dívida sugerem uma transição da fase corretiva para um mercado em baixa mais sustentado.

Até que os rendimentos se estabilizem e a volatilidade recue, o mercado deve permanecer vulnerável. Mesmo eventuais repiques terão impacto limitado sobre a tendência de baixa predominante. As próximas decisões do Federal Reserve e os dados macroeconômicos serão cruciais para definir a trajetória adiante.

Por ora, a cautela permanece essencial. Reduzir a exposição a ativos de risco e monitorar atentamente o VIX e os rendimentos do Tesouro são medidas prioritárias — esses são agora os principais cata-ventos do mercado.